Северна Македонија често се промовира како „едноставна и даночно поволна“ дестинација. Тоа може да биде точно, но не претставува замена за структурирана правна длабинска анализа (due diligence). Доколку размислувате за купување на компанија или стекнување на било каков вид на средства, неопходно е да бидете водени од адвокат со искуство во спојувања и преземања (M&A), кој ќе го води процесот и ќе обезбеди објективна правна длабинска анализа. Целта е да се потврди дека уделите или средствата кои се предмет на трансакцијата се правно валидни, преносливи и извршливи, односно дека она за кое плаќате навистина постои како правно заштитено и преносливо право.

Северна Македонија останува пазар во развој кој постепено се интегрира во глобалните деловни текови. Во комбинација со едноставниот и конкурентен даночен режим, растечките деловни можности и развојот на корпоративното управување, државата привлекува стабилен и значаен прилив на странски директни инвестиции. Според податоците на Народната банка на Република Северна Македонија, вкупната состојба на странски директни инвестиции достигнала 8.4 милијарди евра заклучно со 31 декември 2024 година.

Сепак, земјата и понатаму се соочува со структурни предизвици. Тие вклучуваат неефикасен судски систем, присуство на сива економија, неформални деловни практики, средства кои не се евидентирани во деловните книги, недоволно уредено водење на документација и неконзистентни стандарди на управување. Токму овие фактори ја прават темелната и правилно структурирана правна длабинска анализа суштинска при стекнување на средства, купување на компании, инвестирање во развојни проекти или влегување во партнерства.

Поради тоа, странските инвеститори имаат потреба од искусен локален адвокат кој не само што ја разбира правната рамка, туку и начинот на кој бизнисот реално функционира на терен. Квалитетната правна длабинска анализа бара познавање на регулаторните ризици, практиката на спроведување на правото, празнините во документацијата и структурните слабости кои не се секогаш веднаш видливи. Во исто време, таа бара и одредено ниво на културна чувствителност.

Голем дел од трансакциите од ваков тип сè уште се релативно нови на македонскиот пазар. Одредени основачи и деловни партнери функционираат врз основа на долгогодишни односи, неформални разбирања или поедноставени договорни аранжмани. Во таков контекст, улогата на стратешкиот локален правен советник е двојна. Од една страна, тој мора да го води процесот на начин кој јасно ќе објасни зошто структурирана правна длабинска анализа и договорни заштитни механизми се неопходни. Од друга страна, мора да обезбеди дека спротивната страна нема да се почувствува нападнато, недоверливо третирано или оптоварено со непотребна бирократија.

Во пракса, успешните трансакции често зависат подеднакво од нијансирана комуникација и разбирање на контекстот, како и од самите правни прашања.

Што претставува правна длабинска анализа и зошто мора да биде интегрирана

Правната длабинска анализа (due diligence) претставува процес на потврдување дека правните основи на целниот субјект или средства одговараат на комерцијалната слика која се презентира. Таа не треба да се меша со други видови на анализа кои се спроведуваат паралелно во рамки на една трансакција.

На пример, таа се разликува од финансиска и даночна анализа, која се фокусира на бројките, финансиските обврски, даночните ризици и квалитетот на приходите. Исто така, се разликува од техничка анализа, која се однесува на состојбата на средствата, усогласеноста со техничките стандарди, инфраструктурните приклучоци, како и усогласеноста помеѓу проектната документација и реалната состојба на терен.

Со цел да се обезбеди целосен и интегриран преглед, како корпоративни адвокати, соработуваме со доверливи надворешни експерти од областа на даноците и финансиите, како и со специјализирани технички партнери — особено во секторите на градежништво и енергетика. Овој пристап овозможува клиентите да добијат сеопфатна анализа која ги обединува сите релевантни аспекти.

Во рамки на една трансакција, овие различни работни текови мора да бидат интегрирани, особено во пазари кои се во развој или брзо се менуваат. Технички наод — на пример, отстапување од одобрен проект — може да прерасне во правна пречка за затворање на трансакцијата доколку тоа доведе до поништување на дозвола или потреба од повторна постапка за одобрување.

Интеграцијата на наодите е клучна, бидејќи токму на тој начин информациите од анализата се претвораат во структура на трансакцијата.

Стратешкиот пристап е подеднакво важен. Најдобриот адвокат за правна длабинска анализа не е само лице кое подготвува извештај, туку архитект на трансакцијата — лице кое ги мапира ризиците, дизајнира решенија и ги претвора наодите од анализата во извршливи механизми за затворање, како што се услови за затворање (conditions precedent), escrow механизми или таргетирани обештетувања.

Целта не е да се создаде документ кој ќе остане во data room, туку да се обезбеди дека секој идентификуван ризик е адресиран на начин кој директно влијае врз структурата и безбедноста на трансакцијата.

Сектори во кои правната длабинска анализа е најчеста

Инвеститорите најчесто спроведуваат детална правна длабинска анализа во случаи кога средствата се интензивно поврзани со земјиште, регулаторни дозволи или усогласеност со прописи.

Развој на недвижности и стекнување на земјиште

Во трансакции поврзани со недвижности и развој, правната длабинска анализа се базира на два основни столба: правна состојба на сопственоста и можност за градба (buildability).

Почетната точка секогаш е правниот статус на имотот. Агенцијата за катастар на недвижности обезбедува електронски услуги преку кои инвеститорите можат да прибават имотни листови, катастарски изводи и податоци за историјата на сопственоста.

Темелната анализа опфаќа проверка на сопственоста, сосопственичките односи, запишаните хипотеки, залози, службености, права на премин, долгорочни закупи, забелешки за спорови и постапки за извршување.

Во развојните проекти, ситуацијата често е покомплексна, бидејќи земјиштето најчесто се стекнува од повеќе сопственици. Ова значително ја усложнува анализата, бидејќи секој поединечен продавач, секое оптоварување и секое право на трето лице мора да биде идентификувано, анализирано и, доколку е потребно, укинато или реструктурирано. Доколку постојат хипотеки или други обезбедувања во корист на банки, преговорите со доверителите стануваат составен дел од структурата на трансакцијата.

Вториот столб се однесува на урбанистичката и дозволната рамка. Урбанистичкото планирање претставува динамичен процес, поврзан со донесување и примена на детални урбанистички планови. Во такви трансакции, не е доволно да се констатира дека постои одобрение за градба.

Правната длабинска анализа мора да ја опфати целата дозволна структура: усогласеност со урбанистички план, урбанистичка документација, услови за градба, градежни дозволи, одобренија за приклучоци и потврда дека изградбата е во согласност со одобрените проекти.

Во последните години, постојат случаи во кои урбанистички планови биле поништени или дозволи биле повлечени поради процедурни неправилности, што директно влијае врз вредноста и финансирањето на проектите.

Кога вредноста на инвестицијата зависи од идни измени на урбанистичкиот план или зголемување на густината на градба, анализата се проширува и на проценка на веројатноста за такви измени. Ова вклучува разгледување на еколошки прописи, заштита на природата, културно наследство и инфраструктурни ограничувања.

Поради тоа, правната длабинска анализа во областа на недвижности не претставува само проверка на сопственост, туку структурирана проценка на правната сигурност, регулаторната стабилност и долгорочната изводливост на проектот.

Проблематични проекти (Distressed Projects)

Посебна категорија на трансакции се однесува на таканаречените проблематични проекти (distressed projects), односно проекти кои се наоѓаат под финансиски притисок, во постапка на извршување или се оптоварени со сериозни правни и финансиски ризици.

Во вакви ситуации, правната длабинска анализа мора да биде значително подетална и поинтензивна, бидејќи не се работи само за утврдување на фактичката и правната состојба, туку и за анализа на ризици кои веќе се активирани или се непосредно пред активирање.

Овие трансакции често вклучуваат имот или компании кои се предмет на извршни постапки, стечајни постапки или имаат значителни и доспеани обврски кон доверители. Во такви околности, правната длабинска анализа мора да даде јасен одговор на прашањата: кој има приоритет во наплата, кои права се обезбедени, дали постојат ограничувања за пренос на сопственоста и под кои услови овие обврски можат да бидат реструктурирани, преземени или намирени.

Особено значаен сегмент е анализата на обезбедувањата, како што се хипотеки, залози, фидуцијарни преноси и други инструменти на обезбедување. Неопходно е да се утврди дали тие се валидно воспоставени, дали се правилно регистрирани во соодветните регистри и какви правни последици произведуваат во однос на потенцијалниот инвеститор, особено во поглед на можноста за чист пренос на сопственоста.

Покрај тоа, ваквите проекти често се карактеризираат со постоење на договорни односи кои не се целосно исполнети, како што се договори со изведувачи, подизведувачи, добавувачи или купувачи. Анализата во овие случаи мора да утврди дали постојат активни побарувања, можни договорни казни, права на раскинување или ризици од судски постапки.

Во одредени ситуации, инвеститорите не стекнуваат чист имот, туку влегуваат во комплексна правна позиција која бара паралелно водење на преговори со повеќе доверители, како и координација со судови, извршители или стечајни управници.

Токму поради тоа, правната длабинска анализа кај проблематични проекти не е само алатка за идентификација на ризици, туку и основа за дизајнирање на стратегија за влез во трансакцијата, која може да вклучува условено затворање, плаќања врз основа на расчистување на обврски, escrow механизми или директно намирување на доверители како дел од трансакциската структура.

Во вакви трансакции, вредноста не произлегува само од средството, туку од способноста на инвеститорот да ги разбере, управува и контролира ризиците поврзани со него.

Енергетски сектор и инфраструктура

Во последните неколку години, значителен дел од ангажманите за правна длабинска анализа (due diligence) во Северна Македонија е концентриран во енергетскиот сектор, особено кај проекти за соларни фотоволтаични (PV) електрани. Најголем број од трансакциите се однесуваат на стекнување на специјални наменски друштва (SPV) кои ги поседуваат правата на проектот, дозволите, правата врз земјиште и одобренијата за приклучок на електроенергетската мрежа, иако одредени трансакции се структурираат и како asset deals.

Типичниот предмет на стекнување е таканаречен ready-to-build (RTB) проект, односно проект кај кој клучните предуслови веќе се исполнети. Ова подразбира усогласеност со урбанистичката рамка, обезбедени одобренија за градба, добиени енергетски дозволи и утврдени услови за приклучок на мрежа. Во практиката, се среќаваат и трансакции кои опфаќаат оперативни проекти или проекти кои се во завршна фаза на изградба.

Трансакциите во енергетскиот сектор во Северна Македонија се силно регулаторно детерминирани, што значи дека правната длабинска анализа мора да биде тесно поврзана со разбирање на применливата регулаторна рамка. Регулаторната комисија за енергетика на Република Северна Македонија дејствува како надлежен регулатор согласно Законот за енергетика, додека Министерството за енергетика, рударство и минерални суровини ја објавува и развива законската и подзаконската рамка, вклучително и правилници и други прописи релевантни за секторот.

Темелната правна длабинска анализа кај соларни проекти обично се фокусира на неколку клучни елементи. Пред сè, се анализира валидноста и преносливоста на лиценците, како и условите под кои тие може да бидат предмет на промена на контрола. Потоа следи анализа на договорите за приклучок на мрежа, кои често претставуваат еден од најкритичните елементи за економската одржливост на проектот.

Дополнително, се разгледуваат моделите за откуп или пласман на електрична енергија, без разлика дали станува збор за регулирани механизми или пазарно ориентирани решенија. Од особено значење е и проверката на усогласеноста на изградбата, односно дали реалната состојба на терен (as-built) одговара на одобрената проектна документација (design).

Анализата исто така ги опфаќа правата врз земјиште, еколошките одобренија, како и импликациите од евентуална промена на контрола, особено во светло на релевантните подзаконски акти, како што е Правилникот за лиценци на регулаторот.

Во практиката, токму внимателната и детална анализа на овие елементи одредува дали проектот е финансиски прифатлив (bankable), дали може да биде валидно пренесен на нов инвеститор и дали има реална можност да достигне комерцијална експлоатација без ризик од регулаторни пречки или доцнења.

Финансиски друштва, микрофинансирање и лизинг

Во последните години, секторот на микрофинансирање во Северна Македонија бележи значителен раст, со повеќе финансиски друштва кои активно учествуваат во кредитирање на физички лица и мали и средни претпријатија. Голем дел од овие институции се активни и на секундарните пазари за побарувања, вклучително и B2B модели, а во одредени случаи и C2C платформи, каде што портфолија на кредити или поединечни побарувања се продаваат, пренесуваат или управуваат преку структурирани аранжмани. Поради тоа, правната длабинска анализа во овие трансакции е регулаторно ориентирана и фокусирана на портфолиото.

Типична правна длабинска анализа во овој сектор започнува со проверка на лиценцирањето и регулаторната усогласеност, согласно Законот за финансиски друштва и, кога е применливо, Законот за лизинг. Ова вклучува потврда дека друштвото поседува важечка дозвола за работа, дека ги исполнува капиталните барања и обврските за известување и дека е евидентирано во соодветните јавни регистри.

Покрај лиценцирањето, клучен дел од анализата претставува самото кредитно портфолио. Ова подразбира примерочна анализа на побарувања, оценка на извршливоста на договорите за кредит, проверка на методологијата за пресметка на камати, анализа на инструментите за обезбедување како што се залози, гаранции и меници, како и проверка на правилната регистрација на обезбедувањата каде што тоа е применливо.

Особено внимание се посветува на правните механизми за пренос на побарувања. Ова вклучува анализа на рамковни договори за продажба на портфолија, постапките за известување на должниците, аранжманите за управување со побарувања, усогласеноста со прописите за заштита на лични податоци и евентуалните ограничувања во однос на преносливоста.

Усогласеноста со правилата за заштита на потрошувачи е од клучно значење. Анализата обично опфаќа проверка на транспарентноста на каматите и трошоците, практиките на рекламирање, процедурите во случај на доцнење или неплаќање, како и усогласеноста со задолжителните обврски за информирање. Се анализира и евентуална историја на инспекции, административни санкции или судски спорови.

Дополнително, правната длабинска анализа во овој сектор често опфаќа и AML/CFT системи, внатрешно управување, политики за одобрување кредити, ИТ системи за управување со портфолио, аранжмани за аутсорсинг и практики за обработка на податоци. Во трансакции кои вклучуваат проблематични или нефункционални портфолија, особено значајни стануваат трендовите на наплата, изложеноста на спорови и стапките на наплата.

Со оглед на тоа што микрофинансиските бизниси се високо регулирани и чувствителни од аспект на репутација, правната длабинска анализа мора да оцени не само формална усогласеност, туку и оперативен ризик, интегритет на портфолиото и регулаторна изложеност која може да влијае врз континуитетот или вреднувањето по трансакцијата.

ИТ сектор и трансакции поврзани со интелектуална сопственост

Во трансакции во ИТ секторот, правната длабинска анализа на интелектуалната сопственост често е клучниот фактор кој одредува дали купувачот навистина го стекнува производот за кој смета дека го купува. За разлика од индустриите засновани на физички средства, вредноста кај технолошките компании најчесто се наоѓа во софтверски код, алгоритми, бази на податоци, трговски марки, домени и know-how кој е вграден во развојниот тим.

Структурираната анализа започнува со потврда на регистрирани права. Потребно е да се провери сопственоста врз трговски марки, поднесени пријави, евентуални приговори, лиценцни договори и евентуални оптоварувања врз правата. Дополнително, се анализираат домените и конзистентноста во користењето на брендот, со цел да се избегнат спорови по затворањето.

Кај софтверските компании, авторското право е централно. Иако заштитата постои по сила на закон, сопственоста во трансакциски контекст не е автоматска. Клучното прашање е дали друштвото поседува валидно стекнати права од развивачите, вработените или надворешните соработници. Ова бара детална анализа на договорите за вработување, клаузулите за пренос на права, договорите со фриленсери, политиките за користење на open source и пристапот до code repositories.

Доколку развивачите биле ангажирани без јасно уредени клаузули за пренос на права, сопственоста може да биде фрагментирана или правно оспорлива.

Покрај формалните права, анализата мора да опфати и усогласеност со прописите за заштита на податоци, условите за лиценцирање на софтвер, SaaS модели, договорите со клиенти и евентуалните ограничувања при промена на сопственост. Open source компонентите мора да се анализираат со цел да се идентификуваат ризици поврзани со copyleft лиценци.

Кога вредноста на компанијата зависи од сопствени платформи, неопходно е да се потврди ексклузивноста на сопственоста, отсуството на повреди на права на трети лица и заштитата на трговски тајни. Во ИТ трансакции, правната длабинска анализа не е формална проверка, туку структурна верификација дека дигиталните средства се правно контролирани, преносливи и одржливи по затворањето.

Тешка индустрија и производство

Во трансакции во областа на тешка индустрија и производство, еколошката правна длабинска анализа мора да започне во рана фаза. Индустриските средства носат оперативни, регулаторни и историски ризици кои можат значително да влијаат врз вреднувањето и ризиците по затворањето на трансакцијата. Министерството за животна средина и просторно планирање управува со системот на интегрирани еколошки дозволи и обезбедува насоки за режимот на А и Б дозволи, кои ги класифицираат инсталациите според нивниот капацитет, влијание врз животната средина и обврските за усогласеност. А-дозволите најчесто се однесуваат на поголеми инсталации со значително влијание, додека Б-дозволите се однесуваат на помали, но сè уште регулирани капацитети. Потврдувањето дали инсталацијата поседува валидна и пренослива интегрирана дозвола, како и дали работењето е усогласено со одобрениот оперативен план, претставува клучен приоритет на правната анализа.

Покрај самото постоење на дозвола, анализата мора да ја опфати и историјата на усогласеност. Ова подразбира преглед на инспекциски извештаи, административни мерки, тековни постапки, гранични вредности на емисии, практики за управување со отпад, дозволи за користење на вода, ракување со опасни материи и документација за оцена на влијание врз животната средина (ОВЖС) кога е применливо. Регулаторната рамка опфаќа заштита на животната средина, квалитет на воздух, управување со отпад, водно право и поврзано секундарно законодавство. Секое отстапување од условите на дозволата или од обврските за известување може да резултира со парични казни, прекин на работата или ризик од одземање на дозволата. Кај таканаречените brownfield локации, потребно е да се анализира и историското загадување и обврските за санација, бидејќи одговорноста може да се пренесе врз операторот или сопственикот на средството, зависно од структурата на трансакцијата.

Правната длабинска анализа во индустријата се проширува и на безбедност при работа, усогласеност со трудовото законодавство и техничка исправност на опремата. Производствените капацитети често вклучуваат сложена механизација која е предмет на сертификација, инспекции и евиденција за одржување. Инвеститорите мора да утврдат дали клучните средства се во целосна сопственост, дали се предмет на закуп, дали постојат retention-of-title клаузули или дали се оптоварени со обезбедувања во корист на доверители. Во прекугранични трансакции, особено е значајна усогласеноста со стандардите на Европската унија, особено кога извозот зависи од сертификати за усогласеност. Во вакви трансакции, еколошките и регулаторните ризици често имаат поголема тежина од чисто комерцијалните аспекти, поради што правната анализа мора да биде интегрирана со техничка и оперативна проценка.

Туризам и угостителство

Инвестициите во туризам и угостителство во Северна Македонија бараат засилена регулаторна анализа, особено кога се работи за имоти кои се наоѓаат во заштитени или историски чувствителни подрачја. Имотите кои се лоцирани во или во близина на вакви зони може да бидат предмет на повеќеслојни ограничувања кои директно влијаат врз можностите за развој, реконструкција или користење. УНЕСКО го призна регионот на Охрид како природно и културно наследство од исклучителна вредност, што значи дека проектите во и околу Охридското Езеро функционираат во исклучително чувствителна регулаторна рамка. Дополнително, Управата за заштита на културното наследство го објавува Законот за заштита на културното наследство, кој предвидува посебни одобренија, стандарди за конзервација и ограничувања за заштитени објекти и нивните заштитни зони.

Правната длабинска анализа во туризмот не може да се сведе само на проверка на сопственоста. Инвеститорите мора да ги анализираат урбанистичките параметри, ограничувањата за градба, крајбрежните и еколошките ограничувања, статусот на заштитено подрачје и дали имотот се наоѓа во зона на културен споменик или археолошко подрачје. Реновирања, доградби, промени на фасада, па дури и внатрешни адаптации може да бараат посебни одобренија од надлежните органи.

Дополнително, објектите од областа на угостителството бараат проверка на оперативни дозволи, категоризација (на пример, хотелски ѕвезди), санитарни одобренија, усогласеност со прописите за безбедност на храна, како и евентуални концесиски аранжмани. Непочитувањето на овие правила може да доведе до казни, прекин на работа или одбивање на барања за проширување.

Кога вредноста на инвестицијата зависи од реконструкција или репозиционирање, потребно е да се анализира не само моменталната усогласеност, туку и изводливоста на планираните измени во рамки на регулаторните ограничувања. Особено кај проекти во Охридскиот регион, потребно е да се земат предвид прописите за заштита на животната средина, управување со води и стандардите поврзани со заштита на наследството.

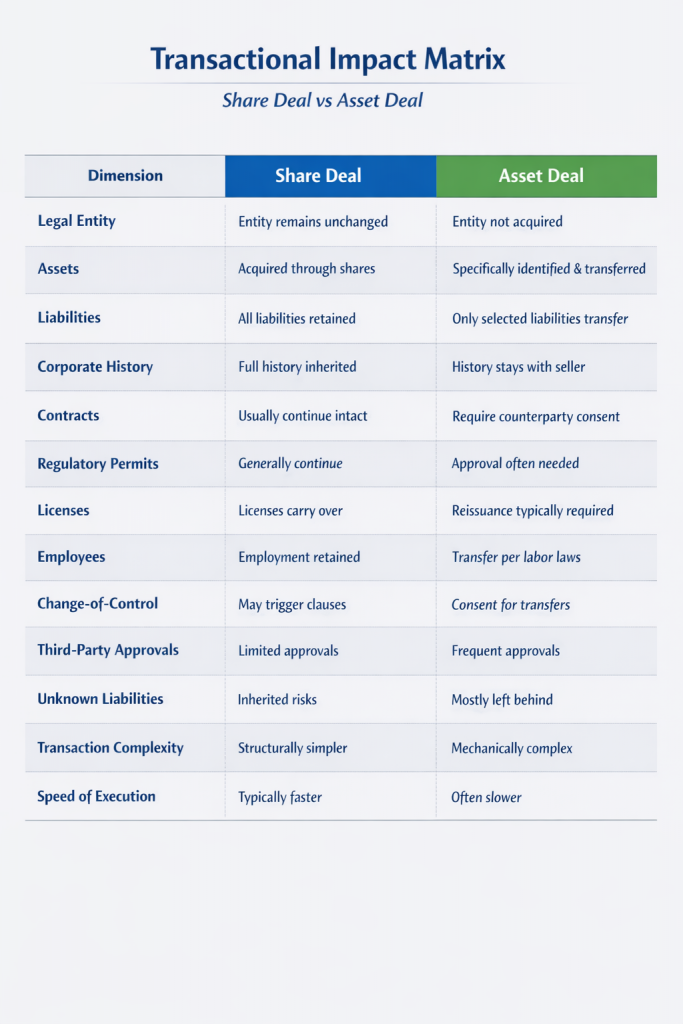

Share deal vs asset deal: како структурата ја менува правната анализа

Структурата на трансакцијата претставува основен елемент на секоја аквизиција, бидејќи го определува опсегот на правната длабинска анализа (due diligence), распределбата на ризикот и начинот на имплементација по затворањето. Во практиката, аквизициите во Северна Македонија најчесто се структурираат како share deal или asset deal, иако во одредени ситуации се применуваат и хибридни модели или трансакции засновани на реструктурирање.

Share deal (трансакција за купување на удели) подразбира стекнување на сопственички удели во друштвото. Правното лице останува непроменето; се менуваат само сопствениците. Како последица на тоа, сите средства, права, обврски и потенцијални одговорности на друштвото — и познати и непознати — остануваат во рамки на друштвото и по затворањето. Купувачот влегува во позицијата на продавачот како сопственик и индиректно ја презема целокупната историска изложеност на друштвото. Правната длабинска анализа во share deal затоа има сеопфатен, ентитет-ориентиран карактер. Таа опфаќа корпоративно управување, историска усогласеност, даночни евиденции, работни односи, судски спорови, договорни односи, регулаторни дозволи, оптоварувања и потенцијални обврски. Главната предност на share deal е неговата структурна едноставност: договорите, дозволите и лиценците по правило остануваат кај истото правно лице, без потреба од нивен поединечен пренос. Дополнително, се задржува континуитетот во работењето и во одредени случаи и даночната позиција. Главниот недостаток е преземањето на историски ризик. Секоја неоткриена обврска останува во друштвото, освен ако не е договорно регулирана преку гаранции, обештетувања или корекции на цената.

Asset deal (трансакција за купување на средства), од друга страна, подразбира стекнување на конкретно определени средства и евентуално одбрани обврски, без преземање на самото правно лице. Купувачот ги идентификува и стекнува конкретните средства — како што се недвижности, опрема, интелектуална сопственост, побарувања или договорни права — додека несаканите обврски остануваат кај продавачот. Главната предност на asset deal е изолацијата на ризикот, односно историските корпоративни обврски најчесто остануваат кај продавачот. Меѓутоа, оваа јасност доаѓа со значително поголема трансакциска комплексност. Секое средство мора индивидуално да се пренесе. Недвижностите бараат регистрација во катастар, правата од интелектуална сопственост може да бараат посебни уписи, договорните односи често бараат согласност од другата страна, обезбедувањата мора да се ослободат или реструктурираат, а регулаторните дозволи може да бараат ново одобрување или повторно издавање. Во регулирани сектори, како што се енергетика, градежништво или индустрија, дозволите не се автоматски преносливи и често е потребно одобрение од надлежен орган. Како резултат, иако правната изложеност може да биде поограничена, товарот на имплементација и документација е значително поголем.

Покрај share и asset трансакции, постојат и други форми како спојувања, поделби или издвојувања (spin-offs) согласно корпоративното право, како и трансакции во услови на извршување или стечај. Чести се и заеднички вложувања (joint ventures) и малцински инвестиции, каде што контролата не се пренесува целосно. Секоја од овие структури влијае врз опсегот на правната анализа, потребните регулаторни одобренија, вклученоста на доверителите и даночниот третман. Во практиката, сепак, спојувањата и поделбите се користат поретко, бидејќи се побавни и процесно покомплексни, бараат формални планови за реструктурирање, известување на доверители, законски рокови за чекање и повеќекратни регистрации. Поради тоа, инвеститорите најчесто се одлучуваат за share или asset трансакции, кои овозможуваат поголема брзина и флексибилност.

Изборот помеѓу овие структури не е техничко прашање, туку стратешка одлука. Share deal овозможува континуитет и административна едноставност, но бара длабока анализа на историските ризици и силна договорна заштита. Asset deal овозможува изолација на ризикот, но бара внимателно планирање на преносот и регулаторните одобренија. Хибридните модели може да бидат соодветни кога целното друштво има повеќе деловни линии или кога постои ризик од несолвентност. Во македонскиот контекст, оптималната структура зависи од природата на бизнисот, регулаторната рамка, апетитот за ризик на инвеститорот и неговите долгорочни цели.

Типични правни ризици на македонскиот пазар

Типичните правни ризици во Северна Македонија често се слични на оние во други пазари, но се манифестираат во специфични локални форми, поттикнати од празнини во документацијата, неформални деловни практики и неконзистентна култура на усогласеност.

Еден од најчестите ризици е поврзан со евиденцијата и документацијата. Внатрешните корпоративни записи, договорите и начинот на управување често не се целосно усогласени со она што е формално евидентирано во јавните регистри. Поради тоа, правната длабинска анализа мора да започне со процес на усогласување (reconciliation), односно споредување на внатрешната документација на друштвото со податоците од Централниот регистар. Не смее да се претпостави дека регистарот е целосно точен, ниту дека документацијата на друштвото е целосна — потребно е двете да се тестираат и споредат.

Втора категорија ризици се скриени побарувања и обезбедувања. Странските инвеститори често се изненадени од постоењето на залози врз побарувања, опрема, залихи или други права, дури и кога бизнисот изгледа стабилен. Централниот регистар води регистар на залози, кој мора да биде дел од секоја основна проверка. Пропуштање на ваков запис може веднаш да ја дестабилизира трансакцијата, бидејќи доверителот може да има право на извршување кое практично го претвора бизнисот во проблематичен. Дополнителни ризици се скриени договори помеѓу содружници, неформални договори, „тивки партнери“ или неевидентирани трансфери. Во пракса, некои компании можат да имаат и „off-the-books“ активности, како неевидентирани средства, приходи или вработувања, или пак да имаат направено процедурни отстапувања при добивање дозволи, што може да доведе до нивно поништување.

Трета категорија ризици се спорови, извршување и индиции за несолвентност, кои мора да се третираат како централни елементи на анализата, а не како споредни прашања. Овие фактори можат директно да влијаат врз финансирањето, работењето и ликвидноста на бизнисот.

Со оглед на тоа што овие ризици не можат секогаш целосно да се елиминираат, добро структурираната трансакција комбинира алатки за проверка и договорни заштитни механизми. Овие механизми вклучуваат услови за затворање, escrow аранжмани, задржување на дел од цената, обештетувања, гаранции и, кога е потребно, дополнителни обезбедувања како залози или гаранции.

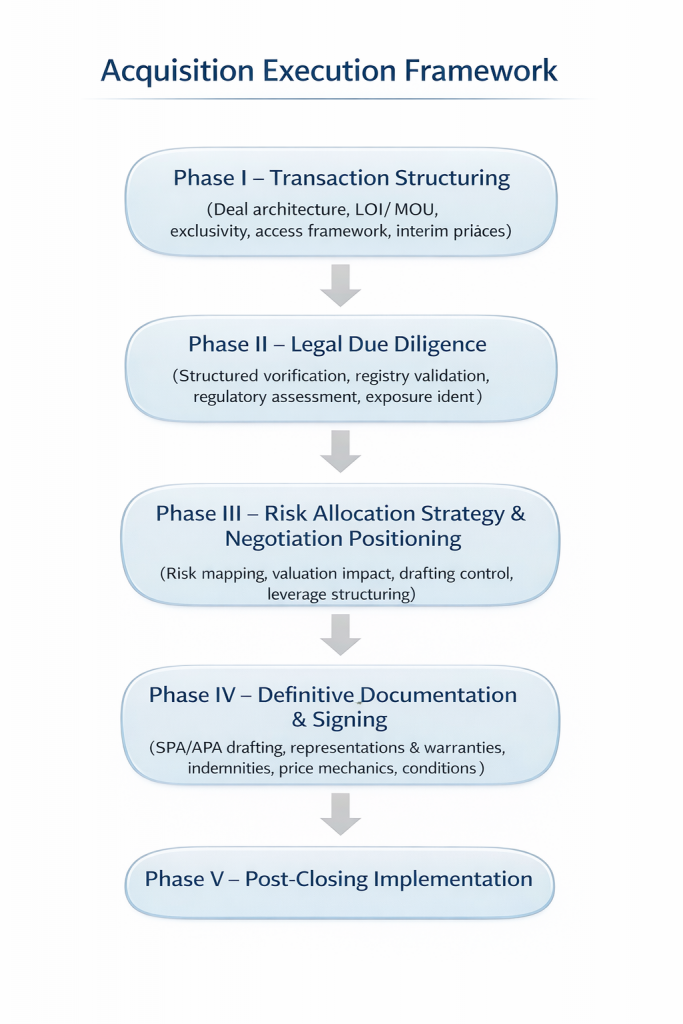

Наш процес на трансакција – структуриран, фазен и контролиран од аспект на ризик

Добро дизајнираниот процес обезбедува трансакцијата да се движи напред, додека истовремено се задржува контрола врз правните и регулаторните ризици. Во нашата практика, аквизициите ги структурираме во јасно дефинирани фази. Секоја фаза има конкретна цел, временска рамка и функција во управувањето со ризикот.

Фаза 1 – Структурирање и MOU / LOI

Процесот започнува со изработка на детално Меморандум за разбирање (MOU) или Писмо за намери (LOI). Овој документ не е формалност, туку клучен инструмент кој ја поставува основата на трансакцијата.

Во него се дефинира предложената структура на трансакцијата, без разлика дали станува збор за share deal, asset deal или хибриден модел, како и опсегот на правната длабинска анализа, временските рокови, клучните фази и пристапот до документација. Се уредуваат обврските за обезбедување на информации и data room, рамката за доверливост, периодот на ексклузивност и основната логика за утврдување и евентуално прилагодување на цената.

Кога трансакцијата вклучува авансни плаќања, депозити, фазно плаќање или чувствителни средства, се препорачуваат и привремени заштитни механизми. Во зависност од конкретниот случај, тоа може да вклучува заложни аранжмани, escrow структури, замрзнување на удели, negative pledge обврски или договорни ограничувања за располагање со клучни средства во текот на преговорите. Во одредени структури, ваквите механизми обезбедуваат продавачот да не може да го оптовари, отуѓи или измени предметот на трансакцијата додека трае правната анализа.

Целта на оваа фаза е јасност и контрола. Структурата и заштитата се поставуваат пред да започне деталната анализа.

Фаза 2 – Спроведување на правна длабинска анализа

Откако ќе се утврди структурата и ќе се обезбеди пристап до информации, трансакцијата влегува во фазата на верификација. Во оваа фаза се тестира дали комерцијалната слика која ја презентира продавачот одговара на правната и регулаторната реалност.

Правната длабинска анализа се структурира во зависност од големината на трансакцијата, секторот и апетитот за ризик. Во одредени случаи се спроведува red flag анализа, насочена кон идентификација на клучни ризици, додека во други случаи се спроведува сеопфатна анализа која ги опфаќа сите релевантни области, вклучително корпоративни прашања, договори, работни односи, даноци, регулаторна усогласеност, интелектуална сопственост и спорови. Кај покомплексни трансакции се применува и deep-dive пристап, кој вклучува историска анализа, проверка на процедурите за издавање дозволи и оценка на културата на усогласеност.

Анализата се заснова на три клучни извори на информации. Првиот е документацијата обезбедена од друштвото, која ги опфаќа корпоративните записи, договорите, дозволите, финансиските аранжмани и документацијата за интелектуална сопственост. Вториот е независната верификација преку јавни регистри, катастар, регистар на залози, регулаторни органи и судски евиденции. Третиот, кога е соодветно, се изјави и потврди од продавачот.

Со усогласување на овие извори, правната длабинска анализа ги претвора комерцијалните тврдења во проверливи факти и значително ја намалува зависноста од неформални информации.

Фаза 3 – Мапирање на ризици и позиционирање за преговори

Откако ќе се консолидираат наодите од правната длабинска анализа, трансакцијата влегува во својата стратешка фаза. Во овој момент, информацијата станува алатка за преговарање.

Ризиците се категоризираат, се прави разлика помеѓу структурни проблеми и управливи ризици, и се утврдува кои наоди влијаат врз вреднувањето, кои бараат договорна заштита и кои може да се решат по затворањето. Целта не е само да се идентификуваат ризици, туку тие да се претворат во конкретни преговарачки позиции.

Со цел да се задржи стратешка предност, препорачливо е првата верзија на договорите да ја подготви купувачот. На тој начин се дефинира правната структура на трансакцијата, распределбата на ризикот и рамката во која ќе се водат преговорите.

Во оваа фаза, наодите од анализата се трансформираат во конкретни механизми: прилагодување на цена, escrow аранжмани, обештетувања, продолжени гаранции и внимателно дизајнирани услови за затворање. Регулаторните неизвесности се врзуваат со условни одобренија, а ослободувањето на залози, потврдите за дозволи и согласностите од трети лица се интегрираат во планот за затворање.

Фазата 3 ја претвора анализата во структурна предност и обезбедува договорот да биде инструмент за заштита, а не само формалност.

Фаза 4 – Преговори и архитектура на трансакцијата

Во оваа фаза, структурата и анализата се претвораат во обврзувачки договори. Фокусот е на финализирање на документацијата на начин кој ја штити инвестицијата, без да се загрози комерцијалната динамика.

Цената може да биде структурирана на различни начини. Во едноставни трансакции се плаќа во целост при затворање, додека кај покомплексни случаи може да се применат одложени плаќања, earn-out механизми или фазно плаќање. Во трансакции со повисок ризик, често се користат escrow структури или задржување на дел од цената.

Гаранциите и изјавите се прилагодуваат на локалните ризици и опфаќаат сопственост, оптоварувања, дозволи, даноци, работни односи и регулаторна усогласеност. Доколку во анализата се утврдени конкретни проблеми, тие се покриваат со таргетирани обештетувања.

Кај share deal трансакциите, фокусот е на управување со преземените обврски преку договорни механизми. Кај asset deal, фокусот е на дефинирање на опфатот на средствата и обезбедување дека преносот ќе се реализира без правни пречки.

Фаза 5 – Регистрации и имплементација

Последната фаза е затворање и формална имплементација. Во оваа фаза се исполнуваат условите за затворање, се ослободуваат обезбедувањата, се прибавуваат одобренија и се врши формален пренос на сопственоста.

Кај share deal трансакциите, постапката е релативно едноставна и се сведува на регистрација во Централниот регистар, ажурирање на податоците за сопственост и евентуални известувања за странски инвестиции.

Кај asset deal трансакциите, процесот е значително посложен. Секое средство бара посебен пренос, што вклучува катастарска регистрација, пренос на права, договорни согласности и регулаторни одобренија. Овој процес може да трае со месеци и бара внимателна координација.

Поради тоа, додека share deal е поедноставен од аспект на имплементација, asset deal нуди поголема контрола на ризикот, но бара значително повеќе оперативен ангажман.

Ризик апетит, културен контекст и управување по трансакцијата

Длабочината на анализата треба да биде усогласена со профилот на инвеститорот. Некои инвеститори се фокусираат на брзина, други на баланс, а трети на максимална контрола на ризикот.

Во културен контекст, важно е да се објасни зошто анализата е потребна, бидејќи во одредени случаи може да се перципира како недоверба.

По затворањето, управувањето со ризикот продолжува преку уредување на корпоративната структура, следење на дозволите, усогласување на политики и континуирано следење на ризици.

Планирајте ја инвестицијата со правна сигурност

Северна Македонија нуди реални можности, но можност без структура значи изложеност на ризик. Без разлика дали купувате компанија, стекнувате средства или инвестирате во проект, правната длабинска анализа е механизам кој обезбедува дека она што го стекнувате е правно валидно, преносливо и извршливо.

Во пазар кој брзо се развива, разликата помеѓу успешна инвестиција и скапa грешка лежи во структурата, проверката и стратегијата.

Доколку размислувате за инвестиција или аквизиција, со задоволство ќе ве водиме низ процесот со јасност, прецизност и комерцијален фокус.

Бесплатна консултација

Правото е сложена материја. Може да ви предизвика голем проблем. Дозволете ни да ви помогнеме!