Nordmazedonien wird häufig als „einfach und steuerfreundlich“ vermarktet. Das mag zutreffen – ersetzt jedoch keine strukturierte rechtliche Due Diligence. Wenn Sie den Erwerb eines Unternehmens in Nordmazedonien oder den Ankauf jedweder Art von Vermögenswerten prüfen, benötigen Sie einen im Bereich Mergers & Acquisitions erfahrenen Anwalt in Nordmazedonien, der Sie durch den Prozess führt und eine objektive Legal Due Diligence in Nordmazedonien erstellt. Dadurch wird sichergestellt, dass die Zielgesellschaft bzw. die Zielvermögenswerte tatsächlich das sind, wofür Sie bezahlen: rechtlich existent, übertragbar und durchsetzbar.

Nordmazedonien bleibt ein Frontier-Markt, der sich weiterhin in die globalen Geschäftsströme integriert. In Verbindung mit seinem einfachen und wettbewerbsfähigen Steuersystem, wachsenden Geschäftsmöglichkeiten und einem sich entwickelnden Rahmen der Corporate Governance hat das Land einen stetigen und bedeutenden Zufluss ausländischer Direktinvestitionen angezogen. Nach Angaben der Nationalbank der Republik Nordmazedonien belief sich der gesamte Bestand an ausländischen Direktinvestitionen zum 31. Dezember 2024 auf 8,4 Milliarden EUR.

Gleichzeitig bestehen weiterhin strukturelle Herausforderungen. Dazu zählen ein ineffizientes Justizsystem, eine anhaltende Schattenwirtschaft, informelle Geschäftspraktiken, nicht bilanzierte Vermögenswerte, schwache Dokumentationsstandards und uneinheitliche Managementstrukturen. Diese Gegebenheiten machen einen gründlichen und sachgerecht aufgebauten Due-Diligence-Prozess unerlässlich, wenn Vermögenswerte erworben, Unternehmen gekauft, Entwicklungsprojekte finanziert oder Partnerschaften in Nordmazedonien eingegangen werden.

Gerade deshalb benötigen ausländische Investoren einen erfahrenen lokalen Rechtsanwalt in Skopje und Nordmazedonien, der nicht nur den rechtlichen Rahmen in Nordmazedonien versteht, sondern auch weiß, wie Geschäfte vor Ort tatsächlich abgewickelt werden. Ein ordnungsgemäßer Due-Diligence-Prozess erfordert Kenntnis regulatorischer Risiken, praktischer Vollzugsrealitäten, Dokumentationslücken und struktureller Schwächen, die nicht sofort sichtbar sind. Zugleich erfordert er kulturelles Verständnis.

Viele Transaktionen dieser Größenordnung sind auf dem mazedonischen Markt noch vergleichsweise neu. Manche Gründer und Vertragspartner arbeiten auf Grundlage langjähriger Beziehungen, informeller Absprachen oder vereinfachter Vereinbarungen. Ein strategisch denkender lokaler Rechtsbeistand muss den Prozess deshalb mit Fingerspitzengefühl steuern – indem er erklärt, warum strukturierte Due Diligence und vertragliche Schutzmechanismen notwendig sind, und zugleich sicherstellt, dass sich die Gegenseite nicht angegriffen, misstraut oder mit unnötiger Bürokratie überhäuft fühlt. Erfolgreiche Transaktionen in Nordmazedonien hängen häufig ebenso sehr von Nuancen und Kommunikation ab wie von rein juristischen Fragen.

Was Legal Due Diligence ist und warum sie integriert werden muss

Legal Due Diligence ist der Prozess, mit dem bestätigt wird, dass die rechtlichen Grundlagen des Targets mit der kommerziellen Darstellung übereinstimmen. Sie unterscheidet sich von: i) Financial und Tax Due Diligence (Zahlen, debt-like items, Steuerexponierungen, Quality of Earnings); und ii) Technical Due Diligence (Zustand von Vermögenswerten, technische Konformität, Netzanschluss, Planung versus tatsächliche Ausführung). Um eine umfassende Prüfung sicherzustellen, arbeiten wir als Corporate Lawyers in Skopje eng mit bewährten externen Steuer- und Finanzexperten sowie mit spezialisierten technischen Partnern zusammen – insbesondere in den Bereichen Bau und Energie –, damit Mandanten eine integrierte Due-Diligence-Prüfung mit vollem Umfang erhalten.

Ein Transaktionsteam sollte diese Prüfungsstränge integrieren, insbesondere in aufstrebenden oder sich rasch verändernden Märkten. Eine technische Feststellung – zum Beispiel eine Abweichung von einer genehmigten Planung – kann zu einem rechtlichen Closing-Hindernis werden, wenn dadurch eine Betriebsgenehmigung unwirksam wird oder ein Re-Approval-Prozess ausgelöst wird. Integration ist der Weg, wie aus Feststellungen konkrete Transaktionsgestaltung wird.

Auch die strategische Haltung ist entscheidend. Der beste Due-Diligence-Anwalt agiert als Architekt der Transaktion: Er kartiert Risiken, entwickelt Lösungen und übersetzt Due-Diligence-Ergebnisse in durchsetzbare Closing-Mechanismen (Conditions Precedent, Escrows, gezielte Freistellungen), anstatt lediglich einen Bericht zu erstellen, der im Datenraum liegen bleibt.

Branchen, in denen Legal Due Diligence in Nordmazedonien besonders häufig ist

Investoren führen vertiefte Due Diligence in Nordmazedonien am häufigsten dort durch, wo Vermögenswerte landintensiv, genehmigungsintensiv oder compliance-intensiv sind.

Immobilienentwicklung und Grundstückserwerb

Bei Immobilientransaktionen und Projektentwicklungen in Nordmazedonien beruht Due Diligence auf zwei Säulen: Registrierung und Bebaubarkeit.

Der Ausgangspunkt ist stets der rechtliche Status der Immobilie. Die Agentur für Immobilienkataster betreibt das offizielle E-Services-Portal, über das Investoren Grundbuchauszüge, Katasterauszüge und historische Eigentumsdaten abrufen. Eine ordnungsgemäße Prüfung verifiziert Eigentum, Miteigentumsquoten, eingetragene Hypotheken, Pfandrechte, Dienstbarkeiten, Wegerechte, langfristige Mietverträge, Vermerke über Streitigkeiten und Vollstreckungshinweise. Bei Entwicklungsprojekten ist die Lage oft komplexer, weil Grundstücke häufig von mehreren Eigentümern erworben werden. Das vervielfacht die Prüfungsebenen: die Eigentumshistorie jedes Verkäufers, jede Belastung, jedes Drittinteresse muss erfasst und – wo erforderlich – beendet, neu verhandelt oder strukturell bewältigt werden. Wenn Banken Hypotheken oder Negative Pledges halten, werden Verhandlungen mit gesicherten Gläubigern Teil der Transaktionsarchitektur.

Die zweite Säule ist der urbanistische und genehmigungsrechtliche Status. Die Stadtplanung in Nordmazedonien ist ein dynamischer, fortlaufender Prozess, der mit der Verabschiedung und Umsetzung detaillierter Bebauungspläne verbunden ist. In Akquisitionen genügt die bloße Aussage, „eine Baugenehmigung liegt vor“, nicht. Due Diligence muss die gesamte Genehmigungskette validieren: Zonenkonformität, planungsrechtliche Dokumentation, Standortbedingungen, Baugenehmigungen, Versorgungsanschlussgenehmigungen und die Bestätigung, dass die tatsächliche Bauausführung den genehmigten Plänen entspricht. Immer wichtiger wird dabei nicht nur die Existenz von Genehmigungen zu prüfen, sondern auch die verfahrensrechtliche Integrität der zugrunde liegenden Bebauungsplanung und der Erteilung von Baugenehmigungen. In den vergangenen Jahren waren Projekte mit Aufhebungen von Bebauungsplänen oder Widerrufen von Genehmigungen infolge verfahrensrechtlicher Unregelmäßigkeiten konfrontiert, was Bewertung und Bankability wesentlich beeinträchtigen kann.

Wenn der Wert von einer erwarteten Umwidmung oder einer Erhöhung der Baudichte abhängt, geht die Due Diligence über die aktuellen Planungsunterlagen hinaus. Investoren müssen die Realisierbarkeit künftiger Änderungen der Bebauungsplanung beurteilen und dabei Umweltrecht, Naturschutzvorschriften, Denkmalschutzbeschränkungen und Infrastrukturkapazitäten berücksichtigen. Dies erfordert oft die parallele Prüfung von Bauplanungsrecht, Umweltrecht und sektorspezifischen Restriktionen. Für Entwickler ist Real-Estate-Due-Diligence deshalb keine bloße Eigentumsprüfung, sondern eine strukturierte Risikoanalyse von Eigentumsintegrität, Belastungsmanagement, regulatorischer Beständigkeit und langfristiger Bebaubarkeit unter bestehenden und künftigen Planungsrahmen.

Distressed Projects

Distressed Projects sind ein Schwerpunkt rechtlicher Due Diligence, weil Risiken rasch eskalieren, sobald Liquiditätsprobleme beginnen. Während viele Distressed-Transaktionen in Nordmazedonien unfertige Immobilienprojekte betreffen, treten vergleichbare Themen auch bei Energieprojekten, Produktionsanlagen, Hospitality-Assets, Infrastrukturvorhaben und sogar Finanzportfolios auf. Verzögerungen, unbezahlte Auftragnehmer, gesicherte Gläubiger und regulatorische Risiken können die Investitionslage sehr schnell komplizieren.

Wenn Insolvenzrisiko Teil der Investitionsthese ist, müssen das Insolvenzrecht und verfügbare Restrukturierungsinstrumente frühzeitig geprüft werden. Es ist wesentlich festzustellen, ob ein förmliches Insolvenzverfahren eröffnet wurde, welchen Rang gesicherte Gläubiger haben und ob die Transaktion als sauberer Asset Deal strukturiert werden kann oder ob bestehende Verbindlichkeiten innerhalb der Gesellschaft mitgeführt werden müssen.

Parallel dazu sind Gläubigerpositionen sorgfältig zu kartieren. Dazu gehören die Prüfung eingetragener Pfandrechte und Hypotheken, Vollstreckungsverfahren, Intercreditor-Vereinbarungen und etwaiger vertraglicher Übertragungsbeschränkungen. Eine Schlüsselfrage lautet, ob das Projekt in seiner bestehenden Struktur rechtlich fertiggestellt werden kann oder ob Wert nur durch einen Asset Sale oder eine Restrukturierung erhalten werden kann. In Distressed-Situationen wird die Transaktionsstruktur ebenso wichtig wie die rechtliche Prüfung selbst.

Energiesektor und Infrastruktur

In den vergangenen Jahren konzentrierte sich ein erheblicher Teil der Due-Diligence-Mandate in Nordmazedonien auf den Energiesektor, insbesondere auf Solar-PV-Projekte. Die meisten Transaktionen betreffen den Erwerb von Special Purpose Vehicles (SPVs), die Projektrechte, Genehmigungen, Grundstücksrechte und Netzanschlussrechte halten, wenngleich bestimmte Transaktionen als Asset Deals strukturiert werden. Das typische Target ist ein Ready-to-Build-Projekt in Nordmazedonien, bei dem wesentliche Meilensteine wie planungsrechtliche Konformität, Baugenehmigungen, energierechtliche Genehmigungen und Netzanschlussbedingungen bereits gesichert sind. Es gab auch Akquisitionen betriebsbereiter oder nahezu fertiggestellter Projekte.

Energietransaktionen in Nordmazedonien sind regulatorgetrieben und erfordern eine genaue Prüfung des anwendbaren Lizenz- und Regulierungsrahmens. Die Energieregulierungskommission der Republik Nordmazedonien fungiert als Sektorregulator nach dem Energiegesetz, während das Ministerium für Energie, Bergbau und mineralische Rohstoffe den einschlägigen Rechtsrahmen einschließlich des Energiegesetzes und seiner Durchführungsbestimmungen veröffentlicht.

Eine gründliche Due-Diligence-Prüfung in Solartransaktionen konzentriert sich typischerweise auf die Gültigkeit und Übertragbarkeit von Lizenzen, Netzanschlussverträge, Feed-in- oder marktbasierte Vermarktungsmodelle, baurechtliche Konformität (Planung versus tatsächliche Ausführung), Grundstücksrechte, Umweltgenehmigungen und Change-of-Control-Auswirkungen nach dem Rulebook on Licenses des Regulators. In der Praxis entscheidet die sorgfältige Analyse dieser Elemente darüber, ob das Projekt bankfähig, übertragbar und in der Lage ist, ohne regulatorische Störungen in den kommerziellen Betrieb überzugehen.

Finanzgesellschaften, Mikrofinanzierung und Leasing

In den letzten Jahren ist der Mikrofinanzsektor in Nordmazedonien stark gewachsen, wobei zahlreiche Finanzgesellschaften im Bereich der Verbraucher- und KMU-Kreditvergabe tätig sind. Viele dieser Institute agieren auf Sekundärmärkten für Forderungen, darunter B2B- und in bestimmten Modellen auch C2C-Plattformen, auf denen Kreditportfolios oder Einzelansprüche verkauft, abgetreten oder in strukturierten Modellen serviziert werden. Infolgedessen ist Due Diligence in Mikrofinanztransaktionen aufsichtsgesteuert und portfoliobezogen.

Eine typische Legal Due Diligence in diesem Sektor beginnt mit der Überprüfung von Lizenzierung und regulatorischer Compliance nach dem Gesetz über Finanzgesellschaften und – soweit einschlägig – dem Leasinggesetz. Dazu gehört die Bestätigung, dass die Gesellschaft über eine gültige Zulassung verfügt, die Kapital- und Berichtspflichten erfüllt und in den einschlägigen öffentlichen Registern der zuständigen Behörden eingetragen ist. Über die Lizenzierung hinaus ist das Kreditportfolio selbst ein zentraler Bestandteil der Prüfung: Stichprobenprüfung von Forderungen, Beurteilung der Durchsetzbarkeit von Kreditverträgen, Überprüfung von Zinsberechnungsmethoden, Kontrolle von Sicherungsinstrumenten (Pfandrechte, Garantien, Wechsel) und Prüfung der ordnungsgemäßen Registrierung von Sicherheiten, soweit anwendbar.

Besondere Aufmerksamkeit gilt den rechtlichen Mechanismen der Abtretung und Übertragung von Forderungen. Dazu gehören die Prüfung von Rahmenverträgen über Portfolioverkäufe, Benachrichtigungsverfahren gegenüber Schuldnern, Servicing-Vereinbarungen, Datenschutz-Compliance und etwaige Übertragungsbeschränkungen. Die Einhaltung von Verbraucherschutzvorschriften ist von zentraler Bedeutung. Typischerweise wird geprüft, ob Regeln zum finanziellen Verbraucherschutz, Transparenz bei Gebühren und Zinsen, Werbepraxis, Mahn- und Ausfallverfahren sowie zwingende Offenlegungspflichten eingehalten wurden. Etwaige frühere regulatorische Prüfungen, Verwaltungsmaßnahmen oder Gerichtsverfahren werden ebenfalls analysiert.

Darüber hinaus umfasst Due Diligence in diesem Sektor häufig AML/CFT-Compliance-Systeme, interne Governance- und Kreditvergaberichtlinien, IT-Systeme für das Portfoliomanagement, Outsourcing-Strukturen und Datenverarbeitungspraktiken. Bei Transaktionen mit notleidenden oder ausgefallenen Portfolios werden Durchsetzbarkeitstrends, Prozessrisiken und Recovery Rates zu zentralen Bewertungsfaktoren. Weil Mikrofinanzunternehmen stark reguliert und reputationssensibel sind, muss die rechtliche Prüfung nicht nur formale Compliance, sondern auch operationelle Risiken, Portfoliointegrität und regulatorische Exponierung erfassen, die Kontinuität oder Bewertung nach dem Erwerb beeinflussen können.

IT- und IP-Transaktionen

Bei Transaktionen im IT-Sektor entscheidet die Due Diligence im Bereich geistiges Eigentum häufig darüber, ob der Erwerber tatsächlich das Produkt besitzt, das er zu kaufen glaubt. Anders als in asset-intensiven Branchen liegt der Wert von Technologieunternehmen häufig in Softwarecode, proprietären Algorithmen, Datenbanken, Marken, Domainnamen und Know-how, das im Entwicklerteam verankert ist. Eine strukturierte IP-Prüfung beginnt daher mit der Bestätigung registrierter Rechte. Das Staatliche Amt für gewerblichen Rechtsschutz bietet Zugang zu Marken- und Schutzrechtsregistern und veröffentlicht das Gesetz über gewerblichen Rechtsschutz. Due Diligence sollte Eigentum an Marken, anhängige Anmeldungen, Widerspruchsverfahren, Lizenzvereinbarungen und etwaige Belastungen von IP-Rechten prüfen. Auch Domainregistrierungen und die Konsistenz der Markenverwendung sollten untersucht werden, um Streitigkeiten nach Closing zu vermeiden.

Für softwaregetriebene Unternehmen ist der urheberrechtliche Schutz zentral. Während Software in den meisten Fällen urheberrechtlich und nicht patentrechtlich geschützt ist, ist Eigentum in transaktionaler Hinsicht nicht automatisch gegeben. Die Kernfrage der Due Diligence lautet, ob die Gesellschaft über wirksam und ordnungsgemäß übertragene Rechte von Entwicklern, Auftragnehmern oder ausgelagerten Teams verfügt. Dazu gehört die Prüfung von Arbeitsverträgen, IP-Assignment-Klauseln, Freelancer-Verträgen, Open-Source-Richtlinien und Zugriffsrechten auf Code-Repositories. WIPO Lex bietet eine konsolidierte Referenz zu den urheberrechtlichen Vorschriften Nordmazedoniens, der praktische Schwerpunkt liegt jedoch auf der vertraglichen Chain-of-Title-Prüfung. Wurden Entwickler als Freelancer ohne ordnungsgemäße Abtretungsklauseln eingesetzt, kann das Eigentum fragmentiert oder anfechtbar bleiben.

Zusätzlich zu formalen IP-Rechten muss IT-Due-Diligence Datenschutz-Compliance, Softwarelizenzbedingungen, SaaS-Abonnementstrukturen, Kundenverträge und Übertragungsbeschränkungen bei Change of Control prüfen. Open-Source-Komponenten sollten auf Copyleft-Risiken untersucht werden, die die Kommerzialisierung beeinträchtigen könnten. Soweit der Wert des Unternehmens von proprietären Plattformen abhängt, muss Due Diligence die Exklusivität des Code-Eigentums, das Fehlen von Drittansprüchen wegen Rechtsverletzungen und den Schutz von Geschäftsgeheimnissen bestätigen. In IT-Akquisitionen ist IP-Due-Diligence keine bloße Checkliste, sondern eine strukturelle Verifikation, dass die digitalen Kernwerte des Unternehmens rechtlich beherrscht, übertragbar und nach Closing verteidigbar sind.

Schwerindustrie und Produktion

Bei Transaktionen in der Schwerindustrie und im Produktionsbereich muss Umwelt-Due-Diligence frühzeitig beginnen. Industrieanlagen tragen operative, regulatorische und historische Belastungen, die Bewertung und Post-Closing-Risiken wesentlich beeinflussen können. Das Ministerium für Umwelt und Raumplanung verwaltet das integrierte Umweltgenehmigungsregime und stellt Leitlinien zum A- und B-Genehmigungssystem bereit, das Anlagen nach Kapazität, Umweltauswirkung und Compliance-Verpflichtungen unterscheidet. A-Genehmigungen gelten typischerweise für größere Anlagen mit erheblicher Umweltbelastung, während B-Genehmigungen kleinere, aber dennoch regulierte Anlagen betreffen. Die Bestätigung, ob die Anlage über eine gültige und übertragbare integrierte Genehmigung verfügt und ob der Betrieb dem genehmigten Betriebsplan entspricht, ist ein zentraler Prüfpunkt.

Über die bloße Existenz einer Genehmigung hinaus muss die Prüfung die Compliance-Historie bewerten. Dazu gehören Inspektionsberichte, Verwaltungsmaßnahmen, anhängige Verfahren, Emissionsgrenzwerte, Abfallmanagement, wasserrechtliche Genehmigungen, Umgang mit gefährlichen Stoffen und Umweltverträglichkeitsprüfungen, soweit erforderlich. Der regulatorische Rahmen des Ministeriums erfasst Umweltschutz, Luftqualität, Abfallwirtschaft, Wasserrecht und einschlägige sekundäre Gesetzgebung. Jede Abweichung von Genehmigungsauflagen oder Berichtspflichten kann Bußgelder, Betriebsaussetzungen oder Widerrufsrisiken auslösen. Bei Brownfield-Standorten sind auch Altlastenrisiken und Sanierungspflichten zu prüfen, da die Haftung je nach Transaktionsstruktur den Betreiber oder den Vermögenswertinhaber treffen kann.

Industrielle Due Diligence erstreckt sich zudem auf Arbeitssicherheit, arbeitsrechtliche Compliance und technische Konformität von Maschinen. Produktionsstätten umfassen häufig komplexe Maschinen, die Sicherheitszertifizierungen, Inspektionsregimen und Wartungsprotokollen unterliegen. Investoren müssen prüfen, ob wesentliche Vermögenswerte frei im Eigentum stehen, geleast sind, Eigentumsvorbehalten unterliegen oder an Kreditgeber verpfändet wurden. Bei grenzüberschreitenden Akquisitionen ist auch die regulatorische Annäherung an EU-Umweltstandards besonders relevant, insbesondere wenn Exporte von Compliance-Zertifizierungen abhängen. In Industrietransaktionen können Umwelt- und Regulierungsrisiken reine kommerzielle Erwägungen überwiegen; deshalb muss Due Diligence rechtliche, technische und operative Prüfung integrieren, um sicherzustellen, dass das Asset nicht nur profitabel, sondern auch rechtlich nachhaltig betrieben werden kann.

Tourismus- und Hospitality-Investitionen

Tourismus- und Hospitality-Investitionen in Nordmazedonien erfordern erhöhte regulatorische Aufmerksamkeit, insbesondere in geschützten oder historisch sensiblen Gebieten. Vermögenswerte in oder nahe Schutzzonen können vielschichtigen Beschränkungen unterliegen, die Entwicklungsrechte, Sanierungsumfang oder operative Flexibilität unmittelbar beeinflussen. UNESCO erkennt das Natur- und Kulturerbe der Region Ohrid als Stätte von außergewöhnlichem universellem Wert an, was das besondere Zusammenspiel natürlicher Ökosysteme und kulturellen Erbes widerspiegelt. Projekte in und um den Ohridsee bewegen sich daher in einem sensiblen regulatorischen Umfeld. Parallel dazu veröffentlicht die Behörde für Kulturgüterschutz das Gesetz zum Schutz des Kulturerbes, das Genehmigungserfordernisse, Erhaltungsstandards und Restriktionen für geschützte Stätten und deren Pufferzonen festlegt.

Due Diligence in Tourismusprojekten darf nicht bei einer einfachen Eigentumsprüfung enden. Investoren sollten Zonierungsparameter, städtebauliche Beschränkungen, Küsten- und Umwelteinschränkungen, Schutzgebietsausweisungen und die Frage prüfen, ob die Immobilie in einer Denkmalschutzzone oder archäologischen Zone liegt. Renovierungen, Erweiterungen, Fassadenänderungen und sogar Innenumbauten können besondere Genehmigungen von Denkmal- oder Umweltbehörden auslösen. Zusätzlich müssen bei Hospitality-Assets Betriebsgenehmigungen, Kategorisierungsstatus (etwa Hotelklassifizierung), Hygienegenehmigungen, lebensmittelrechtliche Compliance und gegebenenfalls Konzessionsverhältnisse geprüft werden. Die Nichteinhaltung dieser sektorspezifischen Vorgaben kann zu Geldbußen, Betriebssperren oder zur Verweigerung von Erweiterungsgenehmigungen führen.

Wenn der Investitionswert von einer Neuentwicklung oder Umpositionierung abhängt, ist es wesentlich, nicht nur die aktuelle Compliance, sondern auch die Realisierbarkeit geplanter Aufwertungen im Rahmen des Denkmal- und Umweltrechts zu bewerten. Projekte in der Nähe des Ohridsees müssen insbesondere anhand von Umweltschutzrecht, wasserrechtlichen Vorschriften und UNESCO-bezogenen Erhaltungsstandards geprüft werden. Einen detaillierteren Überblick über die rechtlichen Anforderungen beim Kauf, der Gründung oder dem Betrieb eines Cafés, Hotels, Restaurants oder eines anderen Hospitality-Betriebs in Nordmazedonien bietet unser gesonderter Beitrag zu Hospitality- und Tourismusinvestitionen, der einen schrittweisen regulatorischen Leitfaden für Investoren und Betreiber enthält.

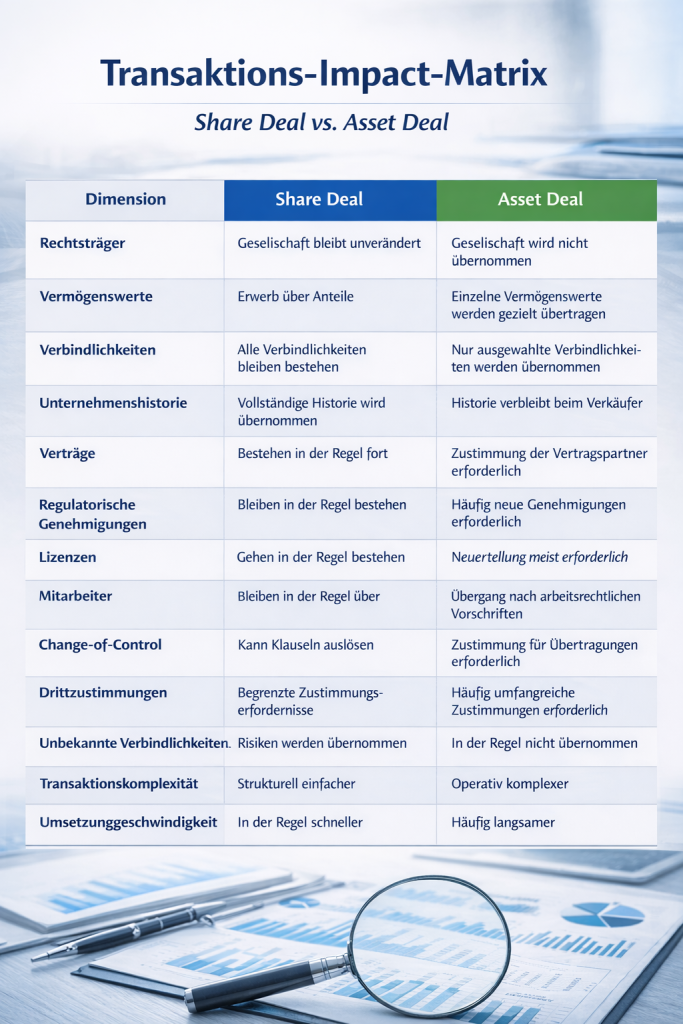

Share Deal vs. Asset Deal: wie die Struktur den Prüfungsumfang verändert

Die Transaktionsstruktur ist ein grundlegendes Element jeder Akquisition, da sie den Umfang der Due Diligence, die Risikoverteilung und die Mechanik der Umsetzung nach Closing bestimmt. In der Praxis werden Akquisitionen in Nordmazedonien am häufigsten entweder als Share Deal oder als Asset Deal strukturiert, wenngleich unter bestimmten Umständen auch hybride oder restrukturierungsbasierte Transaktionen vorkommen.

Ein Share Deal (Erwerb von Gesellschaftsanteilen) beinhaltet den Erwerb von Beteiligungen an einer Gesellschaft. Die juristische Person bleibt bestehen; nur die Gesellschafter wechseln. Folglich verbleiben sämtliche Vermögenswerte, Rechte, Verpflichtungen und Verbindlichkeiten der Gesellschaft – bekannte wie unbekannte – auch nach Closing in der Gesellschaft. Der Erwerber tritt in die Stellung des Verkäufers als Gesellschafter ein und übernimmt mittelbar die historische Exponierung der Gesellschaft. Due Diligence in einem Share Deal ist daher gesellschaftsweit. Sie umfasst Corporate Governance, historische Compliance, Steuerunterlagen, Arbeitsverhältnisse, Rechtsstreitigkeiten, Vertragsverhältnisse, regulatorische Genehmigungen, Belastungen und Eventualverbindlichkeiten. Der wesentliche Vorteil eines Share Deals liegt in seiner strukturellen Einfachheit: Verträge, Genehmigungen und Lizenzen verbleiben im Regelfall bei der Gesellschaft, sodass Einzelübertragungen entfallen. Dies kann auch regulatorische Kontinuität und steuerliche Positionen erhalten. Der wesentliche Nachteil liegt in der Übernahme historischer Risiken. Jede unentdeckte Verbindlichkeit verbleibt in der Gesellschaft, sofern sie nicht vertraglich durch Garantien, Freistellungen oder Kaufpreisanpassungen zugewiesen wird.

Ein Asset Deal (Erwerb einzelner Vermögenswerte) hingegen beinhaltet den Erwerb bestimmter Vermögenswerte und ausgewählter Verbindlichkeiten eines Unternehmens, ohne die juristische Person selbst zu erwerben. Der Käufer identifiziert und erwirbt definierte Vermögenswerte – etwa Immobilien, Maschinen, geistiges Eigentum, Forderungen oder Vertragsrechte – und lässt unerwünschte Verbindlichkeiten in der Gesellschaft des Verkäufers zurück. Der Hauptvorteil eines Asset Deals ist die Risikosegregation: historische Gesellschaftsverbindlichkeiten verbleiben typischerweise beim Verkäufer. Diese strukturelle Klarheit geht jedoch mit höherer Transaktionskomplexität einher. Jeder Vermögenswert muss einzeln übertragen werden. Immobilien erfordern Katastereintragung; Abtretungen von Immaterialgüterrechten können Recordals erfordern; Vertragsrechte benötigen häufig die Zustimmung der Gegenseite; Pfandrechte müssen gelöscht oder umstrukturiert werden; und regulatorische Genehmigungen können eine Zustimmung oder Neuausstellung erfordern. In regulierten Sektoren wie Energie, Bau oder Umweltbetrieb sind Genehmigungen nicht immer automatisch übertragbar, und eine formelle Zustimmung der Behörde kann erforderlich sein. Damit ist die rechtliche Exponierung zwar oft enger, die Umsetzungs- und Dokumentationslast aber häufig deutlich höher.

Neben Share und Asset Deals können Transaktionen nach Gesellschaftsrecht auch als Verschmelzungen, Spaltungen oder Ausgliederungen strukturiert werden, und in Distressed-Situationen über Vollstreckungs- oder Insolvenzverkäufe. Joint Ventures und Minderheitsbeteiligungen sind ebenfalls verbreitet, bei denen Kontrolle geteilt und nicht vollständig übertragen wird. Jede Struktur beeinflusst den Umfang der Due Diligence, regulatorische Zustimmungen, die Einbindung von Gläubigern und die steuerliche Behandlung. In der Praxis werden Verschmelzungen und Spaltungen in Nordmazedonien jedoch seltener zu Transaktionszwecken genutzt. Obwohl rechtlich möglich, sind sie meist langsamer und verfahrensrechtlich aufwendiger, da formale Restrukturierungspläne, Gläubigerbenachrichtigungen, gesetzliche Wartefristen und mehrere Registrierungen erforderlich sind. Investoren bevorzugen daher in der Regel Share oder Asset Deals, die mehr Geschwindigkeit und transaktionelle Flexibilität bieten.

Die Wahl zwischen diesen Strukturen ist nicht nur technischer Natur, sondern strategisch. Share Deals priorisieren Kontinuität und administrative Effizienz, erfordern jedoch tiefe historische Prüfung und robuste vertragliche Risikoverteilung. Asset Deals priorisieren die Haftungsabgrenzung, verlangen aber eine sorgfältige Kartierung von Übertragungsmechanismen und regulatorischen Zustimmungen. Hybride oder restrukturierungsbasierte Modelle können dort sinnvoll sein, wo das Target mehrere Geschäftsbereiche hält oder wo Insolvenzrisiken verfahrensmäßig beherrscht werden müssen. Im mazedonischen Kontext hängt die optimale Struktur von der Natur des Targets, dem regulatorischen Rahmen, der Risikobereitschaft des Investors und dem langfristigen operativen Plan ab.

Typische rechtliche Risiken auf dem mazedonischen Markt

Typische rechtliche Risiken auf dem mazedonischen Markt ähneln oft denen anderer Märkte, treten jedoch in deutlich lokalen Formen auf – geprägt durch Dokumentationslücken, informelle Praktiken und eine inkonsistente Compliance-Kultur.

Ein wiederkehrendes Thema ist das Risiko unzureichender Dokumentation: interne Gesellschaftsunterlagen, Verträge und Managementpraxis stimmen möglicherweise nicht mit den offiziellen Registrierungen überein. Deshalb muss Due Diligence mit einer Abstimmungsprüfung beginnen – also mit dem Abgleich interner Dokumentation mit Registerauszügen des Zentralregisters der Republik Nordmazedonien (Gesellschaftsstatus, Einreichungen und wirtschaftlich Berechtigte). Due Diligence darf niemals davon ausgehen, dass „das Register korrekt ist“ oder dass „der Ordner des Unternehmens vollständig ist“ – beides muss gegeneinander überprüft werden.

Eine zweite Risikokategorie betrifft versteckte Ansprüche und Sicherungsrechte. Ausländische Käufer sind oft überrascht von Pfandrechten an Forderungen, Warenlagern, Maschinen oder sonstigen Rechten, die auch dann bestehen können, wenn das Unternehmen profitabel erscheint. Das Zentralregister führt Pfandregisterdienste und stellt Bescheinigungen auf Grundlage der Pfandregisterdaten aus; diese sollten Teil jeder Basisprüfung sein. Ein übersehenes Pfandrecht kann eine Transaktion sofort destabilisieren: Ein Kreditgeber oder Pfandgläubiger kann eine Durchsetzungsposition haben, die ein gesundes Unternehmen über Nacht in eine Distressed-Situation verwandelt. Hinzu kommen Risiken aus nicht offengelegten Gesellschaftervereinbarungen, Side Letters, außerregisterlichen Übertragungen oder „stillen Gesellschaftern“, die später auftauchen – insbesondere bei inhabergeführten KMU. Ergänzt wird dies durch die praktische Realität, dass manche Unternehmen „Off-the-Books“-Elemente haben können (Vermögenswerte, Umsätze, Beschäftigungsverhältnisse) oder bei Genehmigungen, Zustimmungen oder Lizenzen „Abkürzungen“ genommen haben, was später zu Widerrufs- oder Aufhebungsrisiken führen kann, wenn Unregelmäßigkeiten behördlich entdeckt werden.

Drittens müssen Investoren Streitigkeiten, Vollstreckungsmaßnahmen und Insolvenzanzeichen als Kernpunkte der Due Diligence behandeln und nicht als nachrangiges Thema. Prozessrisiken und Zwangsvollstreckungen können Bankability, Betrieb und Cashflow wesentlich beeinträchtigen.

Weil sich diese Risiken nicht immer allein durch Due Diligence beseitigen lassen, kombiniert eine gut strukturierte Transaktion in Nordmazedonien typischerweise (i) Verifikationsinstrumente und (ii) Deal-Protections. Zu den Deal-Protections gehören Conditions Precedent (z. B. Freigabe von Pfandrechten, Bestätigung von Genehmigungen, Drittzustimmungen), Escrow-/Holdback-Mechanismen, Freistellungen, belastbare Representations and Warranties (insbesondere zu Eigentum, Belastungen, Compliance, Genehmigungen und Related-Party-Geschäften) und – sofern das Risikoprofil dies rechtfertigt – spezifische Sicherheitenpakete (Pfandrechte, Garantien, Step-in Rights), um den Investor zu schützen, falls Dritte später Rechte geltend machen oder ein regulatorisches Problem eintritt.

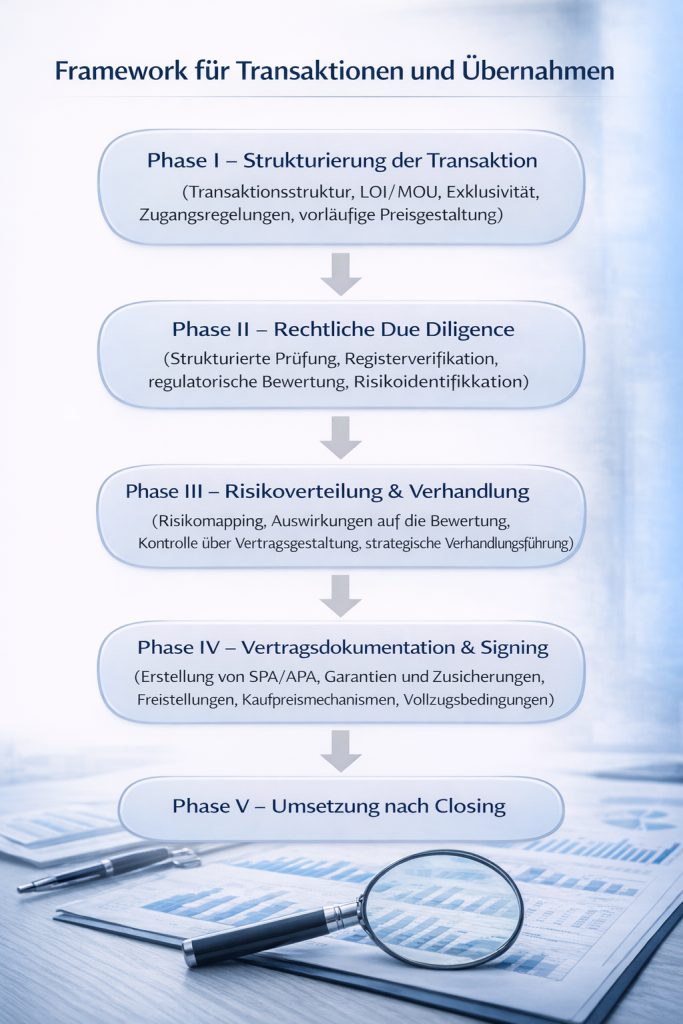

Unser Transaktions-Workflow – strukturiert, phasenbezogen und risikokontrolliert

Ein gut gestalteter Workflow hält die Transaktion in Bewegung und bewahrt gleichzeitig die Kontrolle über rechtliche und regulatorische Risiken. In unserer Praxis strukturieren wir Akquisitionen in klar definierte Phasen. Jede Phase hat einen Zweck, einen Zeitrahmen und ein Risikomanagementziel.

Phase 1 – Strukturierung und MOU / LOI

Wir beginnen mit einem detaillierten Memorandum of Understanding (MOU) oder Letter of Intent (LOI). Dieses Dokument ist nicht symbolisch. Es definiert:

- Die vorgeschlagene Struktur (Share Deal, Asset Deal, Hybrid).

- Den Umfang der Due Diligence.

- Zeitpläne und Meilensteine.

- Zugang zu Dokumenten und Datenraumpflichten.

- Den Vertraulichkeitsrahmen.

- Die Exklusivitätsperiode.

- Die indikative Preislogik und Anpassungsmechanismen.

Wenn die Transaktion Vorauszahlungen, Anzahlungen, gestaffelte Kaufpreisbestandteile oder sensible Vermögenswerte umfasst, empfehlen wir gegebenenfalls vorläufige Sicherungsmechanismen. Je nach Fall können hierzu Pfandstrukturen, Escrow-Modelle, Share Freezes, Negative-Pledge-Verpflichtungen oder vertragliche Beschränkungen gehören, die die Veräußerung wesentlicher Vermögenswerte während der Verhandlungen verhindern. In bestimmten Strukturen stellt eine vorläufige Sicherung sicher, dass der Verkäufer das Target während der Due Diligence nicht verwässern, belasten oder veräußern kann.

Das Ziel dieser ersten Phase ist Klarheit. Struktur und Schutz gehen der Untersuchung voraus.

Phase 2 – Durchführung der Due Diligence

Sobald Struktur und Zugang vereinbart sind, wechselt die Transaktion in die Verifikationsphase. In dieser Phase prüfen wir die kommerzielle Darstellung des Verkäufers anhand von Dokumenten, Registerdaten und regulatorischer Realität.

A. Arten der Due Diligence, die wir durchführen

Wir strukturieren Due Diligence abhängig von Risikobereitschaft und Transaktionskontext. Typische Formate sind:

- High-Level Red Flag Review: Fokus auf die Identifizierung wesentlicher Deal Breaker: Eigentum, Belastungen, regulatorischer Status, Prozessrisiken.

- Standard Transactional Due Diligence: Umfassende Prüfung in den Bereichen Gesellschaftsrecht, Verträge, Arbeitsrecht, Steuern, Regulierung, IP und Streitigkeiten.

- Deep-Dive / Risk-Control Review: Erweiterte historische Analyse, forensische Prüfung von Dokumentationslücken, regulatorischen Verfahren, Genehmigungserteilungsprozessen und Compliance-Kultur.

Der gewählte Umfang hängt von Transaktionsgröße, Risikoprofil des Investors, Sektor und Zeitplan ab.

B. Informationsquellen

Unsere Due Diligence stützt sich auf drei koordinierte Informationsströme:

- Von der Gesellschaft bereitgestellte Unterlagen: Wir prüfen interne Gesellschaftsunterlagen, Gesellschaftervereinbarungen, wesentliche kommerzielle Verträge, Personalunterlagen, regulatorische Genehmigungen, Finanzierungsunterlagen und Dokumentation zum geistigen Eigentum, um zu verstehen, wie sich das Unternehmen strukturell und operativ darstellt.

- Unabhängige Verifikation: Wir gleichen diese Informationen mit externen Quellen ab, darunter Gesellschaftsregisterdaten, Meldungen wirtschaftlich Berechtigter, Pfandregistereinträge, Katasterauszüge für Immobilien, Bestätigungen von Regulierungsbehörden sowie Gerichts- oder Vollstreckungsdaten, um Richtigkeit zu validieren und Abweichungen aufzudecken.

- Garantien und eidesstattliche Bestätigungen (soweit angemessen): In kleineren oder risikoärmeren Transaktionen und dort, wo die objektive Exponierung begrenzt erscheint, können bestimmte Sachverhalte durch formelle Verkäufererklärungen oder eidesstattliche Bestätigungen gestützt werden. In höherwertigen oder regulierten Akquisitionen bleibt jedoch registergestützte und behördenbasierte Verifikation unerlässlich.

Durch den Abgleich interner Dokumentation mit unabhängigen Quellen reduziert dieser strukturierte Ansatz die Abhängigkeit von informellen Zusicherungen und verwandelt kommerzielle Aussagen in überprüfbare Tatsachen.

Phase 3 – Risikokartierung und Verhandlungspositionierung

Sobald die Due-Diligence-Ergebnisse konsolidiert sind, tritt die Transaktion in ihre strategische Phase ein. Ab diesem Zeitpunkt wird Information zu Hebelwirkung. Wir kategorisieren Risiken, unterscheiden zwischen strukturellen Problemen und beherrschbaren Exponierungen und bestimmen, welche Feststellungen die Bewertung beeinflussen, welche vertraglichen Schutz erfordern und welche nach Closing operativ mitigiert werden können. Ziel ist nicht bloß, Risiken zu berichten, sondern sie in Verhandlungsinstrumente zu überführen.

Um einen strategischen Vorteil zu sichern, bevorzugen wir nachdrücklich, den ersten Entwurf der Transaktionsdokumentation selbst zu erstellen. Die Kontrolle über den Erstentwurf ermöglicht es uns, die rechtliche Architektur der Transaktion zu gestalten, die Risikozuweisung zu definieren und den Rahmen festzulegen, innerhalb dessen die Verhandlungen stattfinden. Reagiert die Gegenseite auf unsere Struktur, statt ihre eigene aufzuzwingen, findet die Diskussion naturgemäß in einem Rahmen statt, der die Prioritäten des Investors bereits widerspiegelt. Dieser Ansatz ist insbesondere in Märkten wichtig, in denen Dokumentationskultur variiert und informelle Praktiken Erwartungen prägen können.

In dieser Phase werden Due-Diligence-Feststellungen in konkrete Vertragsmechanismen übersetzt. Kaufpreisanpassungen, Escrow-Strukturen, Freistellungen, verlängerte Gewährleistungsfristen und sorgfältig formulierte Conditions Precedent werden auf die identifizierten Risiken abgestimmt. Bekannte Schwächen werden entweder eingepreist, abgesichert oder ring-fenced. Regulatorische Unsicherheiten werden an aufschiebende Bedingungen geknüpft. Freigaben von Pfandrechten, Bestätigungen von Genehmigungen und Drittzustimmungen werden in die Closing-Roadmap integriert. Kurz gesagt: Phase 3 verwandelt Tatsachenanalyse in strukturellen Vorteil und stellt sicher, dass der Transaktionsvertrag nicht nur eine Einigung dokumentiert, sondern die Investition aktiv schützt.

Phase 4 – Verhandlung und Deal Architecture

Phase 4 ist der Punkt, an dem Struktur und Risikoanalyse in verbindliche Verpflichtungen überführt werden. Der Schwerpunkt verlagert sich vollständig auf die Verhandlung und Finalisierung der Transaktionsdokumente in einer Weise, die den Investor schützt und gleichzeitig den kommerziellen Schwung erhält. In diesem Stadium werden Kaufpreismechanik, Zahlungsabfolge, Sicherheiten und Risikozuweisungsklauseln sorgfältig mit den Ergebnissen der Due Diligence abgestimmt.

Der Kaufpreis kann je nach Risikoprofil und Verhandlungsmacht der Parteien auf verschiedene Weise strukturiert werden. In unkomplizierten Transaktionen kann der Preis vollständig bei Closing gezahlt werden. In risikoreicheren oder leistungsbezogenen Transaktionen können gestaffelte Zahlungen, aufgeschobene Kaufpreisbestandteile oder Earn-out-Mechanismen angemessen sein. In grenzüberschreitenden oder vollstreckungssensiblen Szenarien werden Escrow-Strukturen oder Holdbacks häufig eingesetzt, um potenzielle Ansprüche abzusichern. Wenn debt-like items oder Working-Capital-Risiken bestehen, können Completion Accounts oder Locked-Box-Mechanismen implementiert werden, um die Integrität der Kaufpreislogik sicherzustellen.

Representations and Warranties werden an die Risikolandschaft Nordmazedoniens angepasst. Eigentum, Belastungen, Gültigkeit von Genehmigungen, Steuer-Compliance, Arbeitsrechtsrisiken, Rechtsstreitigkeiten und regulatorische Compliance müssen präzise abgedeckt werden. Wurden während der Due Diligence spezifische Probleme identifiziert – etwa anhängige Prüfungen, Genehmigungsunregelmäßigkeiten oder potenzielle Drittansprüche –, werden gezielte Freistellungen verhandelt. Conditions Precedent werden so strukturiert, dass die Freigabe von Pfandrechten, die Bestätigung regulatorischer Genehmigungen und die Durchführung kritischer Registrierungen vor vollständiger Freigabe der Mittel erforderlich sind.

Bei Share Deals liegt der Verhandlungsschwerpunkt typischerweise auf der Steuerung übernommener Verbindlichkeiten durch Garantie- und Freistellungsmechanismen. Bei Asset Deals verlagert sich der Fokus auf die genaue Definition des zu übertragenden Vermögensumfangs, die Absicherung ordnungsgemäßer Zustimmungsmechanismen und die Risikozuweisung für Vermögenswerte, deren Übertragung nicht wie erwartet gelingt. Der Vertrag darf die Transaktion nicht nur dokumentieren, sondern muss den Investor aktiv gegen die zuvor identifizierten strukturellen und kulturellen Risiken absichern.

Phase 5 – Registrierungen und Umsetzung

Die letzte Phase ist die Vollziehung und formelle Registrierung. In diesem Stadium werden die verhandelten Conditions Precedent erfüllt, Sicherungsrechte gelöscht oder umstrukturiert, regulatorische Genehmigungen eingeholt und Eigentum formal übertragen. Die richtige Reihenfolge ist entscheidend. Closing-Mechanismen müssen mit Registerverfahren und – soweit anwendbar – regulatorischen Fristen abgestimmt sein.

Bei einem Share Deal ist die Umsetzung in der Regel relativ unkompliziert. Die Anteilsübertragung wird beim Zentralregister eingetragen, die Angaben zu den wirtschaftlich Berechtigten werden aktualisiert und etwaige erforderliche FDI-Meldungen vorgenommen. Da die juristische Person unverändert fortbesteht, bleiben die meisten Verträge und Genehmigungen ohne Neuausstellung bestehen. Deshalb ist die Registrierungsphase meist effizient und begrenzt im Umfang.

Bei einem Asset Deal ist die Umsetzung oft komplexer und kann sich über Monate erstrecken. Jeder Vermögenswert erfordert eigene Übertragungsmechanismen. Immobilien müssen im Kataster eingetragen werden. Geistiges Eigentum kann Recordals erfordern. Verträge können Zustimmungserfordernisse für Abtretungen auslösen. Regulatorische Genehmigungen – etwa Bau-, Umwelt- oder Energiegenehmigungen – können eine behördliche Bestätigung oder formelle Übertragungsgenehmigung erfordern. Sind mehrere Institutionen involviert, wird Koordination zu einem wesentlichen Bestandteil der Umsetzung.

Aus diesem Grund sind Share Deals in der Registrierungsphase tendenziell einfacher, während sie historisch eine intensivere Due Diligence erfordern; Asset Deals wirken aus Haftungssicht zwar oft sauberer, ziehen aber nach Unterzeichnung regelmäßig deutlich mehr operative und administrative Komplexität nach sich. Eine richtig strukturierte Transaktion antizipiert diese Umsetzungsrealitäten von Anfang an.

Risikobereitschaft, kulturelle Nuance und Risikominderung nach der Akquisition

Die Tiefe der Due Diligence sollte zum Profil des Investors passen:

Ein geschwindigkeitsorientierter Investor konzentriert sich auf Deal Breaker und schließt schnell. Ein ausgewogener Investor führt alle Kernprüfungen durch, arbeitet jedoch mit Materialitätsschwellen. Ein risikokontrollorientierter Investor behandelt die Qualität des Compliance-Systems als Closing-Voraussetzung.

Diese Ausrichtung ist der Kern von Investment Risk Assessment in Nordmazedonien: Entscheiden Sie, welche rechtlichen Unsicherheiten Sie übernehmen wollen, und bepreisen Sie diese ausdrücklich.

Kulturell sehen manche Verkäufer Due Diligence noch immer als Ausdruck von Misstrauen. Die beste Praxis ist, das „Warum“ frühzeitig zu kommunizieren: Due Diligence ist der Weg, wie man schnell schließt, effizient finanziert und spätere Nachverhandlungen vermeidet.

Nach Closing wird Risikominderung operativ:

- Corporate Housekeeping und delegierte Zeichnungs- und Entscheidungsbefugnisse bereinigen.

Compliance-Kalender für Genehmigungen und Berichtspflichten aufbauen. - Governance und Richtlinien angleichen (einschließlich IP-Hygiene und Kontrolle externer Entwickler in Tech-Deals).

- Streitigkeiten und Gläubigermaßnahmen überwachen.

Planen Sie Ihre Investition mit rechtlicher Klarheit

Nordmazedonien bietet echte Chancen, aber Chancen ohne Struktur schaffen Exponierung. Ganz gleich, ob Sie ein Unternehmen in Nordmazedonien erwerben, Vermögenswerte kaufen, in ein Entwicklungsprojekt investieren oder ein Joint Venture eingehen – Legal Due Diligence ist keine Formalität, sondern der Mechanismus, der bestätigt, dass das, wofür Sie bezahlen, rechtlich existent, übertragbar und durchsetzbar ist. In einem Frontier-Markt, der sich zugleich rasch weiterentwickelt, sind disziplinierte Strukturierung, konsequente Verifikation und strategische Verhandlung genau das, was erfolgreiche Transaktionen von teuren Fehlentscheidungen trennt.

Wenn Sie eine Akquisition oder Investition in Nordmazedonien erwägen, begleiten wir Sie gerne mit Klarheit, Präzision und kommerziellem Fokus durch den gesamten Prozess.

📞 Rufen Sie uns an: +389 70 257 879

📧 E-Mail: contact@boshnjakovski.com

🌐 Website: www.boshnjakovski.com

Kostenlose Beratung

Recht ist eine komplexe Angelegenheit. Es kann Ihnen große Probleme bereiten. Lassen Sie uns Ihnen helfen!